12月7日,“首届移动储能产业研讨会”在广东省深圳市召开,中国电子信息产业发展研究院、南方电网电动汽车服务有限公司联合发布《中国锂电储能发展战略展望》。

《展望》指出锂电储能在全球新增储能市场逐渐占据主导地位,并将迎来爆发式增长。储能,尤其是锂电储能市场被认为具备广阔的市场空间和多样的应用场景。2018年被称为储能市场爆发元年,储能领域受到多个电网侧项目的提振,无论是新装机量还是运营规模都有了大幅提升。国内外多个锂离子电池公司也将储能系统(ESS)作为动力锂电池之外的另一片蓝海并积极布局。因此有必要对锂电储能市场进行回顾研究,展望未来发展趋势。

储能是指通过介质或设备,利用化学或物理的方法把能量存储起来,根据应用需求以特定能量形式释放的过程,通常所说的储能主要为储存电能。储能的作用主要是提高电力稳定性和可用性,储存的能量可以用做应急能源,也可以用于在电网负荷低的时候储能,在电网高负荷的时候输出能量,用于削峰填谷,减轻电网波动,同时还可以增强可再生能源利用。根据技术特点的不同,储能可划分为机械储能、电化学储能、电磁储能。机械储能以抽水蓄能为主,是目前最为成熟、成本最低、使用规模最大的储能技术;电化学储能以锂离子电池为主,是应用范围最为广泛、发展潜力最大的储能技术;电磁储能成本较高,目前占比较低。

无论是存量市场,还是新增市场,锂电池均已在电化学储能中占据垄断地位。在储能电池领域,随着环保压力日趋严峻,更加环保的锂离子电池大量应用已是大势所趋,具有广阔的市场前景。从全球来看,2015-2019年,锂离子电池在累计装机比例中始终位于80%左右,受益于锂电池的迅速发展,国内锂离子电池比例也迅速提升,从66%升至80.62%,但仍低于全球的占比,未来占比有望继续提升至90%,在新增市场中,国内锂电池装机市场份额更是从2018年的78.02%升至97.27%

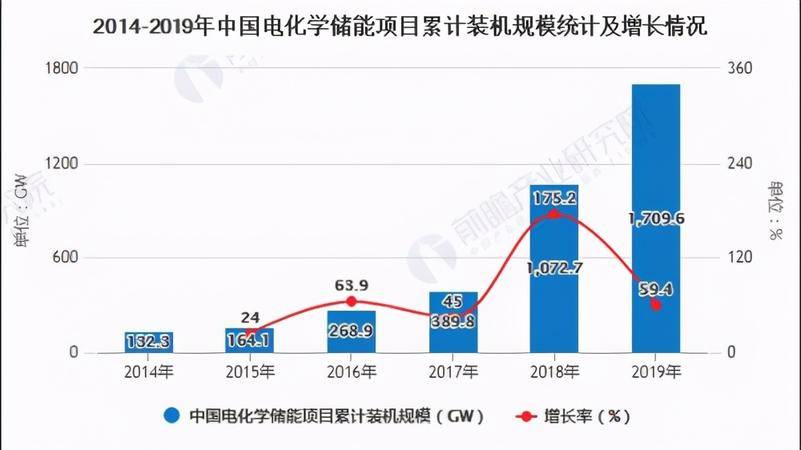

从市场规模来看,锂电储能规模将保持高速增长。截止到2019年底,我国锂电储能的累计投运规模达到1.71GW,在“十三五”的收官之年,即2020年,将延续超过50%的年增长速度,2021年储能的应用将在全领域铺开,此外电池成本持续下降也将推动锂电储能系统的大规模应用,根据测算,2024年锂电储能装机总需求将达28.41GW/75.43GWh,若按0.5元/wh计算,2024年市场空间将达377亿,与当前市场规模相比翻了约20倍。预计未来电化学储能装机主要的增长点来自:(1)随着电力体制改革的进一步推进,装机规模有望延续过去两年的高速增长,预计2024年底电网侧调频锂电储能累计装机规模将达5.36GW/2.68GWh,调峰侧锂电储能将达2.21GW/4.42GWh,合计7.57GW/7.1GWh;(2)新能源发电成本进一步降低,其在电力系统中渗透率将持续提高,预计2024年锂电储能累计装机规模将达9.23GW/27.69GWh;(3)2020年我国进入5G建设高峰期,预计2025年锂电储能装机规模将达12.48GW/43.68GWh。

目前锂电池最大的劣势是成本较高,但近年来随着新能源汽车和消费电子飞速发展,下游需求带动上游锂电池不断技术革新,除了技术不断突破外,锂电池成本也在快速下降。2018 年以来,锂电池重要原材料正极、负极、隔膜、电解液价格均呈下降趋势,直接带动锂电池价格下降,根据真锂研究数据,截止 2020 年 9 月 1 日,NCM523 方形均价已降至 0.9 元/Wh,磷酸铁锂方形均价已降至 0.795元/Wh,相比 2014 年接近 3 元/wh 的价格有着巨大的下滑。目前,我国铅酸电池每年出货量为 200GWh 左右,2019 年出货量 202.5GWh,随着成本的下降,未来锂电池将全面优于铅酸电池,若全部替换,按 0.5 元/wh 的保守单价计算,每年替换市场空间也将达千亿元。此外光电/风电+储能的商业模式对储能设备的灵活性有更高的要求,因此锂电池储能与之更加匹配,叠加锂电池成本的下降将给新能源储能项目带来巨大经济性,长期来看锂电和储能有望共振发展,打开巨大的市场空间。

Sumitomo SHI FW流化床技术将热化学储能提升到商业水平

✽本文资讯仅供参考,并不构成投资或采购等决策建议(利好)。