前段时间笔者潜伏保险业多时,探究了颇受大众关注的“平安福现象”,最终和大家呈现了一份自己的“观察思考”:

“平安福”这些年之所以总被“误解”,很大程度上是因为太多人习惯性的以自己擅长的“金融思维”去评价它。保险测评不是一个“数字游戏”,作为一门严谨的科学,保险还涉及金融、医学、法律等多个领域的知识,只有多维度的对产品进行剖析,才谈得上客观和理性。

最近各大寿险公司又纷纷披露了年中业绩,深入研究了80余家寿险公司的业绩报告后,笔者又发现一个很耐人寻味的现象:

不少擅长造爆款的寿险公司,生存前景并没有我们想象中的那么“光鲜”。

“爆款”潮渐淡,险企的下一局怎么布?

(1)爆款虽爆,却无法实现“双赢”局面

在80余家寿险公司中,今年上半年有30家中小型寿险公司处于亏损状态,有的最高亏损超过10亿元。与此形成强烈反差的是,头部险企上半年净利润普遍大增。而这些业绩亏损的寿险公司,不少还是近几年频频打造健康险爆款快速收割渠道流量和保费增量的“网红险企”,这就很诡异了。

从亏损额较大的险企整体经营情况来看,除了部分新成立的险企外,大部分中小险企过度依赖营销出来的中短期“爆款”,随着这类产品今年迎来退保高峰期,险企的现金流骤减,资产规模缩水,企业净利润也随之锐减。

由此可见,爆款虽爆,但单拼渠道和价格并不能让这些短时间内猛磕健康险的险企实现增速和盈利的双赢局面。反而是那些一直深耕健康险的头部险企,借助多年积累下的规模优势和管控能力,始终稳扎稳打。

(2)需求升级,险企的“策略”也该升级了

此外,笔者发现消费者的健康需求近几年也发生了明显的转变。

今年1月丁香园与《健康报》共同发布了《2019国民健康洞察报告》,该份报告不仅调查了70前、70后、80后、90后四个年龄阶段群体的健康画像,更洞察了这些消费主力军对健康服务的真正诉求。

报告显示,有96%的公众表示自己存在健康问题,医疗险和重疾险被70、80后广泛接受,公众对健康险的认知度也越来越高。其中还有53%的公众使用过线上问诊服务,46%的公众因健康因素购买了空气净化器,42%的公众购买了运动健康产品,32%的公众使用过健康日常程序。

值得我们关注的是,针对健康产品,公众对价格的敏感度并不如我们想象的高,有76%的公众表示价格因素仅是其次,产品对健康的实际意义才是最主要的。

由此可见,随着国民健康理念的转变,作为“健康后防线”的健康险产品,单纯以“价格”为噱头已经很难在市场上再造爆款,国民并不缺“爆款”,个性化的健康服务和优质的健康类产品,才是未来健康产业发展的新热点。

当中小保险公司还在蹭健康险的“爆款”余温时,深谙消费者需求的险企早就快速驶入新赛道,如何将传统保险从单一的“病后补偿”转变为提供“事前、事中、事后”的全链条健康管理服务,成为他们创新发展的重要目标。

“保险+健康”,平安福模式引领新潮流

健康管理是一个涉及众多细分领域的产业,除了保险还有体检、医疗、运动等等细分领域,要想做好全链条的健康管理服务,保险公司的跨界连接能力必不可少。纵观国外发展更为成熟的寿险企业,早就将保险产品和各类健康元素连接起来,参与到疾病发生前、后的健康管理当中,打造出完整的健康管理闭环。

作为保险行业的排头兵,平安人寿以旗舰产品平安福为核心,倾力打造了融前端健康管理、中端专业保障、后端高效解决为一体的“平安福模式”,颠覆了以往陈旧的保险经营模式,赋予好产品高价值服务,引领“保险+健康”的新潮流。

(1)前端:以科学预防,实现健康管理

平安RUN——运动有奖,守护健康

早在2015年,平安人寿就先于行业玩起了跨界,以“运动”作为强有力的抓手切入到健康管理当中。

2015年3月,平安人寿在平安金管家APP上线“平安有约健康行活动”,推动员工和公众积极参与健身运动;

2015年7月,平安人寿的“新生活运动”在线上线下全面铺开,有效帮助投保人循序渐进地养成科学、适度的运动习惯;

2016年,平安健康险联合平安人寿推出面向平安福产品被保险人的“平安RUN”计划。

平安RUN倡导最低烈度的运动-步行,设置了周-月-年三重运动目标,长短结合、由易到难,以达成目标的奖励鼓励客户动起来。这一模式将长期运动的大目标进行拆解,有助于改变客户长期缺乏运动的坏习惯,收获更健康的生活方式。这也是平安福在业内首度引入“保险+健康管理”的理念,不但开创了保险产品的新形态,还极大的提升了平安福的前端健康管理能力。

健康管理——家庭医生,科学养生

如何科学的做好疾病预防,也是近几年颇受客户关注的健康话题。借助强大的科技创新力,“平安金管家”的“问医生”模块基于健康大数据和AI智能问诊技术,为每一位客户配置了家庭医生,提供涵括疾病预防、小病在线治疗、康复调理等全面的健康管理服务。只需要一键点击,客户就可以免费预约专业的家庭医生,进行一对一问诊,无需去医院排队,方便省时。

“问医生”帮助客户在线解决健康小问题的同时,更鼓励客户科学养生、科学预防疾病,养成良好的健康习惯。

育儿社区——育儿知识,专属支持

为贴近客户的个性化需求,平安还面向2-14岁儿童及其家长提供“24小时儿科医生免费问诊”、“北京名医指导的免费母婴测评”、“育儿亲子课程免费学”等丰富的育儿工具和育儿信息,构建起一个育儿专属的分享、互动、信息交流平台。

通过转变传统的设计思路,平安人寿将保险产品和运动、养生、育儿等健康元素结合起来,参与到前端的健康管理当中去,不但提高了客户粘性,还有效改善了被保人的出险率和财务状况, 赋予产品新价值。

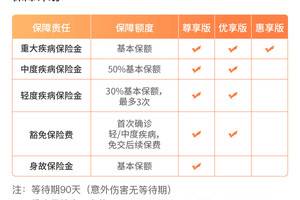

(2)中端:7次升级平安福,提供全面保障

看完前端的科学预防,我们再看中端保障。作为保险业的头部险企,平安人寿始终以“保障”为本源,精细打磨每款产品。旗下的旗舰产品平安福问世7年来总共进行了7次升级,每次升级都以满足客户需求为根本,致力于为客户提供全面的保障。

今年7月,平安福进行了第7次升级,升级后的平安福2019Ⅱ针对轻、重症两项客户关注度高的保障内容进行了重点加固。

100种重疾保障,高发恶性肿瘤可获3次赔付

平安福重疾保障涵盖了恶性肿瘤、急性心梗等100种常见重疾,为客户应对大病风险提供了充足的财务保障。而且平安福还充分考虑了恶性肿瘤复发、转移的风险较高,对产品做了更人性化的设计:针对赔付占比66%的高发恶性肿瘤,平安福可为客户提供额外的2次赔付,使得高发的大病风险获得了三层强有力的保障。

可能有读者会说,现在提供100种重疾保障和恶性肿瘤二次赔付的产品并不少。但我们仔细剖开平安福的理赔条款,就会发现这款经典产品的设计真的很“贴心”,比如:六种不同年龄段的高发重疾,平安福全部不限年龄,未做手脚。

此外,针对严重肠道疾病并发症,不少重疾险的理赔限制为“至少切除三分之二小肠”,而平安福没有限制;针对严重冠心病,不少重疾险的理赔限制为“要求三支主要血管”,而平安福其中一个理赔项只需两支。

50种轻症保障,轻症赔付可涨重疾保额

平安福的轻症保障种类增加至50种,而且最多可赔付3次。同时,平安福还特别增加了轻症涨保额的创新责任:

70周岁前,每发生1次轻症,身故及重疾保障额度分别增加主险及重疾险基本保额的20%,最多可增加60%。

该项创新将轻症赔付和重疾责任灵巧的结合到了一起,帮助客户解决了“轻症易治,但重疾治疗负担重”的问题。

平安福的轻症保障还有一个细节很值得夸夸:早期恶性病变、原位癌、皮肤癌三种高发轻症是分开赔付的。

有些重疾险会将这三种轻症合作一类轻症,并限定“每类轻症仅限赔付1次”,相当于这三种轻症只能获得1次赔付。而在平安福的轻症保障中,轻症最多可获赔3次,也就是说这三种轻症可以各获得1次赔付。

类似的贴心细节,只要我们愿意花时间查看平安福的产品条款,还能找到多处。就像笔者之前说过的那样:保险测评不是一个“数字游戏”,作为一门严谨的科学,保险还涉及金融、医学、法律等多个领域的知识,只有多维度的对产品进行剖析,才谈得上客观和理性。

通过不断的迭代升级,平安福为客户提供了越来越全面的保障。即便是老客户,只要增加新增保障部分的费用,就可以升级自己手中的老保单,无需担心享受不到新保障,更无需掏钱再买新产品,这也是笔者认为平安福很人性化的一点。

(3)后端:保险+科技+医疗,提供高效解决方案

在长期为读者提供保险咨询的过程中,笔者发现不少被保险人在投保前特别担心保险公司的理赔效率和增值服务,生怕自己买了“孤儿保单”,笔者挑选保险时也会比较关注产品的增值服务部分。在“平安福模式”中客户完全不需要担心这个问题,平安福高科技+人性化的后端服务可以为客户提供高效的解决方案。

就医360——全程提供“找专家就医”服务

被保险人不幸患病需要就医时,总会苦恼于“看病难”这个现实问题,排队难、找专家难、买特效药难…..中小险企依靠自身能力很难对接到优质的医疗资源,这时候头部险企的优势再次显现。平安健康互联网联合平安人寿开发了就医360(需额外投保),共享公司覆盖全国、延伸海外的医疗资源,为客户提供“协助专家挂号”、“协助安排专家病床”、“国内外专家二次诊疗”等等全流程的就医服务,直击客户痛点。而且如果发生重疾获得理赔后,被保险人还能继续免费享受3年的就医360服务。

海外医疗——提供高端的全球医疗资源

现在的国民对医疗保障的要求越来越高,为了满足客户海外就医、享受更佳治疗体验的需求,平安特别针对平安福客户推出了平安海外医疗保险(需额外投保)服务。该项保障包含恶性肿瘤、冠状动脉搭桥术、心脏瓣膜手术、重大器官移植术、神经外科手术、造血干细胞移植术等6种疾病的治疗。这6种疾病在治疗上国外的5年生存率以及治愈率均比国内高出很多,寻求海外医疗的意义很大。

平安可为被保险人共享包括安德森癌症中心、梅奥诊所等国际知名医疗机构资源,提供“出门”到“回家”的全流程就医安排和费用直结服务,让客户无需担心海外就诊难和费用高的问题。而且这项保障不仅提供600万/年的保险金,涵盖手术费、交通费、住宿费等相关费用,还充分考虑到回国后的持续用药问题,提供最高30万元/年的归国药品费用(含港澳台),这也是平安相当人性化的考虑。

闪赔服务——足不出户即可完成“手机理赔”

“投保前是上帝,理赔时像乞丐”,理赔慢理赔难成为绝大数投保人都顾忌的问题。头部险企的技术优势和成熟的理赔体系在理赔环节就显现出来了,平安结合应用大数据、联网征信、生物识别、智能理赔等一系列新技术,推出了可在手机端进行的理赔服务——闪赔。

被保险人只要通过平安金管家APP拍照上传资料、电子签名等功能,即可进行线上理赔,公司快速出具理赔结论,最快30分钟内便可收到理赔结果。“闪赔”服务推出以来,已经累计服务超过200万件案例,送出40亿理赔款,极大的改善了客户的理赔体验,也有效的化解了行业理赔难的问题。客户足不出户就可以实现“掌上闪付”,这种理赔体验可以说做到了极致。

健康改革全面启动,期待更多“变革先行者”

全方位的剖析完“平安福模式”,我们可以看到,能够回归“保障本源”,始终以客户需求为先的险企,总是能成为行业的“变革先行者”。

当中小险企还在水深火热的拼价格、抢渠道来谋生存,平安早已打造出了全流程健康管理模式,彻底打破了传统险企单纯“卖产品”的经营思路。“平安福模式”以客户为中心,通过前端的健康管理来降低客户的健康风险,中端的全面保障提升客户的抗风险能力,后端的高效解决方案协助客户应对风险,全程闭环且有温度的服务,真正为客户创造出新价值,也提高了平安福的产品价值和品牌的社会价值。

未来,我国将面临人口老龄化加剧的问题,伴随我国“以治病为中心”转变为“以人民健康为中心”的健康改革全面启动,“大健康+大养老”产业还有许多业务场景噬待企业深挖,这也需要险企更加脚踏实地的思考如何将保险真正的融入到客户需求和社会价值当中。

笔者也期待,能有更多像平安人寿这样的优质险企,打造出保险健康生态圈,推动健康行业改革再上新台阶!

✽本文资讯仅供参考,并不构成投资或采购等决策建议(承兑)。