从不同时代走过来的消费者,在消费行为上特点迥异。60后勤俭节约、70后务实求真、80后挑剔精细、90后和00后个性十足。当越来越多的年轻人跨入中产阶层成为消费主力军,产品要想打动这些消费者,过往“标准化、批量化”的规模生产逻辑早已过时。如何为融合了更多行为偏好、价值主张的独特“个体”提供更个性化的解决方案,成为品牌和产品被主力消费群体认知、选择和信赖的全新突破口。

保险业同样在寻找这样的突破口。

根据国民健康洞察报告,80后、90后早已经成为保险的消费主力军。这个群体往往带有“高收入”、“高认知”的标签,相较于价格他们更关注产品对健康的实际意义,希望能通过个性化定制来提高身份认同感并获取更有特色的保障服务。

对消费者需求始终保持高度重视的老牌险企平安人寿,早已着手布局。

1

2019年7月,平安人寿重磅推出了明星产品——大福星保险计划。大福星主体责任聚焦于重大疾病保障,对恶性肿瘤、心脑血管、器官功能、神经系统等120种严重影响生活的重大疾病进行全面保障。

主体责任的专注为大福星“按需赋形”留下了充足的空间。除了上次和大家聊过的「大福星+轻症」、「大福星+海外医疗」,以大福星为核心,我们还能搭配出更多保障方案,比如「大福星+暖心保恶性肿瘤」、「大福星+心脑血管疾病」、「大福星+白血病」、「大福星+肝肾疾病」、「大福星+e生保」等等。客户完全可以根据自身需求自由搭配产品,真正实现保障定制化。

如何搭配出适合自己的保险方案呢?以下几种特色保障方案,供大家参考。

2

大福星+暖心保

强化恶性肿瘤保障

在快节奏生活的当下,受环境污染、缺乏运动、不良生活方式等因素的影响,恶性肿瘤呈现出的“发病率越来越高、发病年龄越来越低”的态势让不少人担心不已:万一不幸罹患恶性肿瘤,准备的重疾备用金是否够用?

附加了“暖心保”的大福星,可以帮客户很好解决这层担忧。

大福星提供包括恶性肿瘤在内的120种重大疾病保障,达到合同约定的赔付条件即可赔付基本保额。

“暖心保恶性肿瘤疾病保险”则是一款专门针对恶性肿瘤进行保障的附加险。投保「福星+暖心保恶性肿瘤疾病保险」后:

(1)如果被保险人初次确诊大福星重疾险所保障的某种恶性肿瘤,那么大福星和“暖心保”均会对被保险人进行赔付,相当于有2次赔付机会;

(2)如果被保险人初次确诊大福星重疾险所保障的非恶性肿瘤重大疾病,那么大福星将会对被保险人进行1次赔付,而“暖心保”继续有效。如果被保险人后续初次确诊恶性肿瘤,“暖心保”也会赔付1次保险金,再度缓解患者的经济压力。

(3)如果在暖心保保障期内没有患恶性肿瘤却不幸身故,还能获赔现金价值。

除了暖心保,平安还提供了“恶性肿瘤二三次赔付”的附加险,可以帮助客户应对首次恶性肿瘤后,复发、转移、新发和持续存在的风险。只要客户有需要,完全可以自由搭配出一套多重守护、完善的恶性肿瘤保障方案。

3

大福星+e生保

低投入拥有百万医疗,大病小病有保障

重疾险之所以能在常见的保险品类中占据关键位置,有两个重要原因:一是多数重疾险的理赔模式可让客户把握最佳治疗时机,避免因费用短缺而耽误治疗;二是一次性赔付保险金,一定程度上可以补偿客户因病失业所造成的收入损失,安心治疗。

但重疾治疗往往是个漫长的过程,所需的医疗费极有可能因病情的特殊性或者复发、转移等而越花越多,甚至超出重疾险所能提供的保额。所以,建议要把重疾险和百万医疗险一起配置。

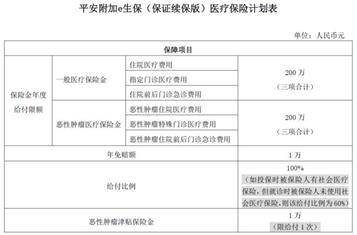

e生保(保证续保版)是典型的低保费高保额医疗险,其保险责任包括200万的普通医疗保障,200万的恶性肿瘤医疗险保障,1万的恶性肿瘤津贴。

对于保障范围内的医疗费用中个人支付(含社保个人账户支付和现金支付)超过1万元的部分,无论是否属于医保范围,均可100%报销。

此外,e生保还有专门的就医绿色通道,为客户提供就医安排服务。在医疗资源越来越紧张的今天,能及时便利地对接到优质医疗资源,无疑是患者所需要的。

大福星搭配平安附加e生保(保证续保版)医疗险,既能及时补充重疾治疗金、把握重疾的最佳治疗时机、补偿收入损失,又能兼顾长期医疗费用支出,为重疾诊疗提供最强有力的资金支持。

4

大福星+心脑血管

为特需群体提供专项保障

目前市场上的重疾险都会包含几项主要心脑血管疾病的保障责任,但对特别看重心脑血管疾病保障的消费者来说,针对多项心脑血管疾病进行专项保障的产品较为少见。

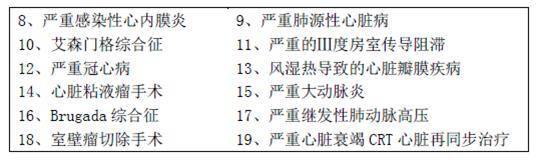

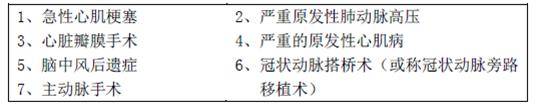

平安人寿在对客户需求充分调研的基础上,专门推出了可附加的“心脑血管疾病保险”,针对19种高发的心脑血管疾病进行专项保障。

举个栗子:

老王投保了「大福星+心脑血管疾病保险」。

(1)在第3个保单年度老王不幸确诊患肺癌,那么大福星附加的重疾险将会赔1份保险金给老王,附加的心脑血管疾病保险持续生效;

(2)后来,老王又动了主动脉手术,可以再获得附加的心脑血管疾病保险赔付的另1份保险金,同时该份合同失效。

(3)如果老王投保后,没有发生过任何重疾理赔,初次进行主动脉手术,那么大福星附加重疾险和心脑血管疾病保险将各赔付1份保险金给老王,也就是同时可获得2次赔付。

实际上,心脑血管疾病已经成为医学界的重点预警对象,而且无论是治疗费用还是术后康复费用,心脑血管疾病对患者的经济能力要求丝毫不亚于恶性肿瘤。所以,针对心脑血管疾病进行强化保障,也成为越来越多消费者的需求,「大福星+心脑血管疾病保险」无疑为这类消费者提供多一种选择和保障。

5

除了上述保险组合,我们还能在平安人寿的产品库中找到更多特色产品进行自由搭配,比如:

「大福星+肝肾疾病保险」,针对肝肾方面疾病进行强化保障;

「大福星+白血病疾病保险」,针对白血病进行强化保障;

「大福星+海外医疗」,为重疾治疗提供更多优质医疗资源;

「大福星+轻症」,为轻症和重疾提供更全面的保障;

……

此类产品组合方案,相当于平安人寿只针对客户需求供应多样化的产品,而客户则可按照专家建议,在产品货架随心组合,定制“专属保险方案”。

这种“按需赋形”的玩法,在保险业并不多见。

实际上,平安人寿在创新和服务方面始终走在行业前沿。从多次优化升级主力保障型产品平安福,到根据细分客群的需求不断开发多样化的保障产品,再到为客户提供“前端健康管理-中端全面保障-后端高效解决”的全流程方案……平安人寿的每次重大创新,都透示出整个保险业的迭代脉络。

随着越来越多的年轻群体成为保险产品的消费主力军,我们有理由相信,福星系列“按需赋形”的个性玩法,将成为保险行业新一轮迭代的对标样本。

借助发展越来越快的保险大数据技术,险企可以构建出更精准的用户画像,未来满足个体需求的“个性化定制”也会更简单快捷。

重要提示:

「1」大福星保险产品计划含平安大福星终身寿险、平安附加大福星提前给付重大疾病保险;

「2」平安e生保医疗保险的保险期间为1年,保险期间届满后,若要继续享有本产品提供的保险,需重新投保;若本产品已停止销售,则不再接受重新投保。e生保全程住院服务由合作方北京环球医疗救援有限责任公司提供。

「3」本资料所载内容仅供您理解保险条款所用,在某些情形下,我们不承担给付保险金的责任;具体保险责任、责任免除、合同解除

及其他内容详见保险条款。

✽本文转载自互联网,请读者仅作参考,并自行核实相关内容(承兑)。