随着戴尔科技重返公开市场,以及2019财年最新财报的公布,其具体财报情况也再次引发了业界的关注。

这是戴尔科技重返公开市场后发布的第一个财报,因为财报情况牵扯到业务整合、资本收购交易等复杂因素,所以具体负债数字未能公开公布,从而给业内人士带来了些许猜想和疑问。

不过,从戴尔科技集团几个重要方面的发展变化来分析,或许可以换个角度帮助大家理解戴尔科技的财报情况。

五年私有化的最大价值

当初戴尔科技为什么要选择私有化?私有化又给戴尔科技带来了怎样的价值?

再来回顾一下:

2013年2月,戴尔正式宣布被私有化。戴尔科技集团CEO兼创始人迈克尔·戴尔(Michael Dell)与私募股权投资公司银湖(Silver Lake)为首的投资财团以每股13.65美元的价格进行收购,总交易额达到244亿美元。当年9月12日,戴尔股东特别会议投票正式批准了公司价值约250亿美元的私有化交易。

根据当时私有化的协议,迈克尔·戴尔以现金加股权的形式回购,银湖以现金形式参与,而戴尔长期的战略合作伙伴微软也出资了20亿美元,参与到了有着深远影响和重要意义的戴尔私有化交易中。

2015年10月,戴尔宣布以670亿美元收购全球数据存储公司EMC。2016年9月8日,戴尔公司宣布,已经完成对EMC的收购,合并之后的新公司将被命名为戴尔科技( Dell Technologies),由此成为全球最大的私人控股科技公司。

2018年7月,戴尔公司宣布,将通过发行新股或现金置换的方式收购旗下控股公司VMware追踪股票(DVMT),交易总规模约为217亿美元。戴尔拥有VMware的80%股份,2016年发行了DVMT,以资助其670亿美元收购EMC交易。

2018年底戴尔公司以现金和股票交换的方式收购DVMT的全部股份,并于2018年12月28日在纽约证券交易所上市,从而成为了2018年全球科技界又一个重大新闻事件。

毋庸置疑,私有化带给戴尔的最大价值就是成功收购EMC,并借助私有化的灵活性成功实现了戴尔公司与EMC公司的有机整合和再创新。

从2013年10月到2018年12月,试看在私有化的这五年,带给戴尔科技的创新价值主要还是表现在产品业务与技术创新上。

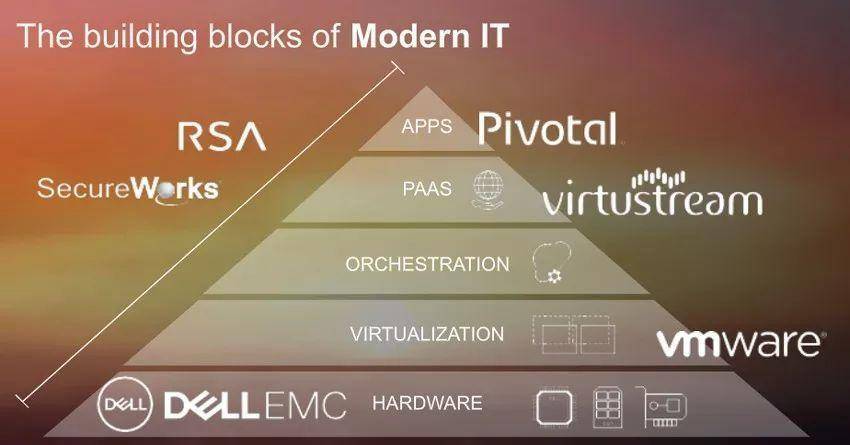

►►在产品业务方面,随着EMC的成功并入,以及戴尔科技集团的成立,Dell EMC(戴尔易安信)作为戴尔科技集团的重要业务群之一,拥有行业领先的融合基础架构、服务器、存储和数据保护技术,助力企业实现现代化、自动化以及数据中心转型,为通过建立混合云、开发云原生应用和大数据解决方案实现业务转型提供了值得信赖的基础。

戴尔易安信为遍及180个国家不同规模的客户提供服务,覆盖全球财富500强至中小型企业,并为客户提供业界全面的从客户端到数据中心、再到云端的创新产品组合。

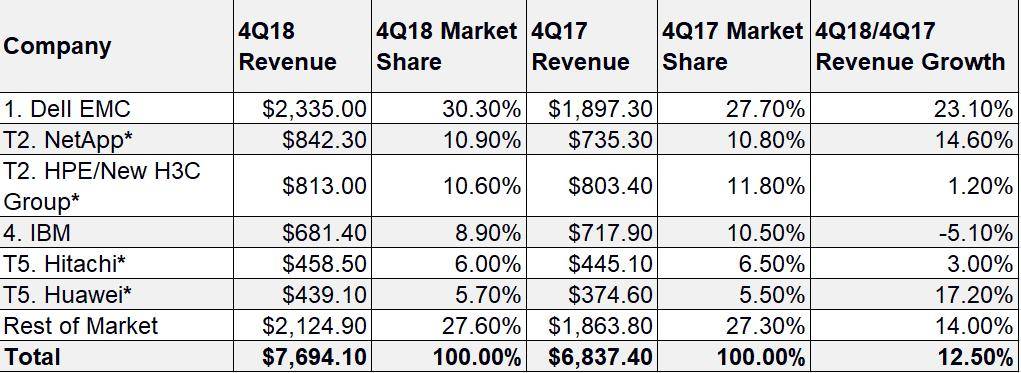

在企业级存储领域,Dell EMC一直是该行业中的引领者。在最新公布的IDC 2018年Q4全球企业存储系统市场报告中,Dell EMC以29.876亿美元的销售额,位居全球整体企业存储系统市场供应商排名第一;以23.25亿美元的售额,位居全球外部存储系统市场供应商排名第一。

2018Q4全球外部存储系统供应商收入、行业份额和增长(单位:百万美元)

来源:IDC 2018Q4存储报告

2017年戴尔易安信的VMAX、Unity、Data Domain、SC Series、Isilon、VNX2同时入选IDC 2017年全球外部存储市场年销售额超过4亿美元的爆款产品。

在全闪存、混合闪存阵列的发展上,全闪存组合包括了Unity、SC系列、PowerMax、XtremIO、VMAX、Isilon。以Unity、SC系列、VMAX、Isilon等组成了强大的混合存储阵列组合,全面覆盖高端、中端、中低端用户的需求。

其中,高端存储创新产品PowerMax目前依然是世界上最快的存储阵列,IOPS高达1000万。同时集成式数据保护的创新思路让中小型规模的用户得到了新的应用机会,IDPA DP4400由此引发了大家对数据保护一体机的更多关注。

►►在技术创新方面,在过去五年中,戴尔科技集团研发投资超过210亿美元。从而也带来了在服务器、企业级存储、超融合、混合云等领域的产品创新与发展。

比较有代表性的如Dell EMC第14代PowerEdge服务器的推出,持续奠定了Dell EMC在x86服务器领域长期引领者的地位,同时立足PowerEdge服务器的基础,也为超融合、混合云解决方案的创新带来了更多助力。

超融合明星产品VxRail的硬件平台是基于戴尔易安信服务器构建,14G PowerEdge服务器为VxRail带来了性能的提升和配置的灵活性,形成了VxRail丰富多彩的G、E、V、P、S五大系列。

在最新公布的IDC2018年Q4全球x86服务器市场报告中,Dell EMC依然以销量和收入的领先成为“双料冠军”。

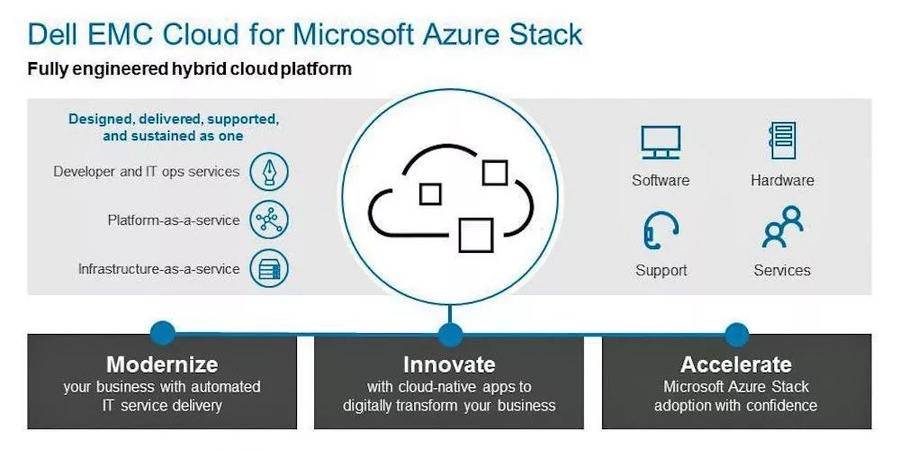

此外,在多云、混合云的发展之路上,目前为止,戴尔易安信拥有了三个企业级混合云平台,包括了VxRack SDDC、Dell EMC Cloud for Microsoft Azure Stack(MHC)和Pivotal Ready Architecture(PRA),PRA助力企业用户在云原生之路上,可以构建一个持IaaS、CaaS、PaaS的软硬一体化混合云解决方案。

戴尔科技集团通过持续的研发投资和简化的客户体验而聚焦于创新,这让戴尔科技集团入围了21个Gartner魔力象限,并在其中13个象限中成为全球性的领导厂商。此外,IDC也在公司涉足的几乎所有业务领域把戴尔科技集团排在了全球首位。

因此,在私有化的五年发展中,让Dell EMC赢得了在企业级存储、服务器、超融合、数据中心乃至混合云领域的引领者地位。

VMware独立运营的巨大回报

在戴尔转型的关键时刻,一个合适、正确的选择往往显得尤为重要。因为这不仅关系到几年后的回报,更会关系到一个企业的发展与未来。

可是,为什么戴尔当时会选择对EMC并购完成后,将VMware独立运营呢?

当初,大家不一定都看清楚了迈克尔·戴尔先生的公司战略与经营的前瞻眼光,现在不妨回顾一下,相信就会“豁然开朗”了。

处于转型关键时期的戴尔势在必得,对于EMC给戴尔带来的重要性与发展机会都是“难得一遇”的。毕竟并购之前的戴尔,在企业级存储领域的市场份额与产品规划都要比EMC小,两者合并,形成一个企业级存储领域的巨鳄。一方面可以帮助戴尔构建起更为完善的企业级存储战略格局,另一方面可以助力EMC获得戴尔的商用渠道、市场与用户体系形成新的增长推力。

对于VMware来说,确实需要独立运营,在虚拟化领域所向披靡,必须继续构建一个中立的虚拟化厂商定位,这样才更利于VMware的行业推进与市场深化。简单地说:继续让VMware的合作厂商,包括不少戴尔公司的竞争友商获得长期的信任。

随着前些年私有云市场的暴发户式的增长,也带动了VMware的全球发展与增长。毕竟私有云的首要一步就是需要实现虚拟化,而VMware是这个领域的王者,自然发展机会就更好了。同时,当前多云、混合云发展大趋势,也同样带给了VMware前所未有的大好机会。

同时,来自公有云领域的供应商在多云、混合云领域不断实现自己的全新战略,也为VMware带来了新机遇。

2016年2月,IBM表示已与VMWare就云服务领域的合作达成一份长期协议。基于该协议,企业将可快速利用VMWare的虚拟化产品部署IBM云数据中心,同时企业将数据中心转移至云端的操作也将大幅简化。

2016年10月,AWS和VMware建立了战略合作伙伴关系,使得VMware的全线软件定义数据中心产品可以运行在AWS公有云上,随后诞生了VMware Cloud on AWS的合作服务。由AWS提供基础设施,由VMware提供软件栈,为用户在AWS上提供VMware环境,与用户已有基于VMware的本地数据中心实现互通,同时可以使用AWS提供的各种云服务,这样的混合云也成为了业界讨论的焦点。

之所以可以赢得IBM、AWS等业界巨头的战略合作,原因在于VMware提供的混合云解决方案具备与时俱进的先进性。实现了企业用户的私有云能够安全可靠地整合公有云,以扩展和延伸业务覆盖范围,以提高敏捷性、加速创新并优化成本。

这个只是从行业市场层面简单分析,其实从VMware在股市上的表现来看,这才是迈克尔·戴尔最关心、最在乎也最心仪的事情。

在2015年10月12日业界正式爆料戴尔收购EMC(包括VMware),当时的VMware股价在60美元到70美元左右,市值也就200多亿美元。到了2016年9月戴尔宣布正式并购EMC包括VMware,只是让VMware独立运营,VMware当时股价也还是在70美元左右,市值还是200多亿美元。但是,等到了一年之后的2017年11月,VMware的股价已经到了120多美元了。

也就是说,戴尔正式并购EMC一年以后,VMware的股价上涨了50多美元。看看这一年左右多VMware股价走势图,一直是处于涨涨涨的趋势。VMware在2017年底最新的市值也达到了486亿美元,正有冲破500亿美元的趋势。参照美东时间3月11日下午16:00VMware公开股价173.37美元来看,最新市值达到了710.63亿美元。

由此分析来看,在2016年戴尔收购EMC时,VMware市值为200多亿美元,VMware2016年总收入为70.9亿美元,GAAP净利为11.9亿美元。现在2019财年收入91亿美元,GAAP净利为24.2亿美元。

作为纽交所一支独立的股票NYSE:VMW,VMware的独立运营给戴尔科技带来了丰厚的回报。也就是说,从戴尔收购EMC到现在为止,VMware市值涨了500多亿美元。这是不是赚了呢?

重新上市的战略新机会

重新上市,戴尔科技这个选择又再一次引发了业界的热烈讨论,有支持的声音,自然也会有怀疑的声音。

然而,在戴尔科技看来,每一次的选择,不仅是一次战略新机会的诞生,更是一次全新的飞跃。

如果将私有化带来的最大价值看作是戴尔科技迈向企业级IT与云业务领域的成功转型,那么重新上市的选择或将成为戴尔科技未来发展的加速器。

戴尔科技转型虽然成功了,但是企业用户的数字化转型却还有很长的路要走,在助力企业数字化转型过程中,戴尔科技希望携手合作伙伴、用户以及业界友商一起迈入多云、混合云的新时代。而多云、混合云蕴藏的巨大机会,也需要更大的资本与技术的双向推动。

为此,私有化的成功,带来了戴尔科技集团旗下七大业务群的健康成长,在进入公开市场的资本助力后,戴尔科技的技术创新与业务发展也将获得又一次的加速与抬升。

此外,资本的合力,为戴尔科技带来的影响力、驱动力、发展力也是十分值得关注的。

单从戴尔科技集团旗下已经上市的企业市值表现来看,戴尔科技集团旗下七大业务群,除了VMware是上市公司,还有Pivotal也是上市公司,纽交所NYSE:PVTL,现在的最新市值57.73亿美元。

Pivotal的表现值得一看。由之前的EMC Corporation和VMware分拆并在2013年4月成立的Pivotal Software,时属于EMC新的子公司。从2013年到2016年获得了包括通用电气、微软和福特在内的投资方器重。随着2016年EMC被戴尔成功收购后,软件公司Pivotal自然也并入了戴尔科技集团,成为了旗下七大重要的业务群之一。作为Spring 技术的拥有者,也是云原生概念的提出者,Pivotal在PaaS上的布局引发业界持续关注,为戴尔科技集团成为助力企业数字化转型的引领者贡献了一份重要力量。

在戴尔的推动下,2018年4月Pivotal在纽约证券交易所上市,交易代码为“PVTL”,成为了全球PaaS第一股。这是不是又赚了呢?

SecureWorks也是上市公司,戴尔早在2011年以6.12亿美元收购信息安全公司SecureWorks,在2016年4月戴尔将SecureWorks公司推向了股票市场公开上市,纳斯达克NASDAQ:SCWX,现在的最新市值15.89亿美元。6亿美元换来一个接近16亿美元的上市公司,这是不是又赚了呢?

加上在2018年底戴尔科技重返公开市场,纽交所NYSE:DELL,现在的最新市值为389.03亿美元

这些市值都参考了美东时间2019年3月11日16:00左右在公开市场NASDAQ和纽交所的真实数据。

因此,戴尔科技集团旗下包括VMware、Pivotal、SecureWorks、Dell四支股票,这四个公司的市值总合为:

710.63+57.73+15.89+389.03

=1173.28亿美元

或许有心的业内朋友曾经还记得,戴尔公司私有化在2013年10月30日摘牌时公布的数字:市值定格243.3亿美元。现在的最新市值389.03亿美元比当初退市时市值高出来了145.7亿美元。这是不是又赚了呢?

可见,两次“大动作”,让VMware市值增加了500多亿美元,让戴尔科技市值增加了145.7亿美元,加上并购带入进来的SecureWorks、Pivotal相继上市,也相当于新增加了两个上市公司的市值15.89亿美元、57.73亿美元。

由此,让戴尔科技集团整体市值增加了719亿美元。这是不是又赚了呢?

可能有人说市值又不是直接利润,怎么能看成是钱,是赚的呢?市值当然不能看作是利润,但是,市值为什么会引起大家一直的重视呢?市值代表的是上市公司本身的行业地位,也是该行业中公司排名的重要参考系数,也是资本方融资的重要参照因素。当然,市值与公司股票直接挂钩,直接体现了公司在(公开市场)股市上的具体表现。

况且,任何一个科技企业的发展,都离不开资本的驱动力和技术的驱动力。重新上市为戴尔科技集团带来了新的战略机会,也再一次引发来自全球资本市场的极大关注。

看现在,更要看发展

当初戴尔花费了670亿美金收购EMC时,产生了巨额的银行借贷,戴尔科技集团一直保持着严格的去杠杆化步伐,自2016年9月与EMC合并以来已经偿付了总计130亿美元的债务总额。

经历2018年的全新发展,在这一年中戴尔科技没有再做针对其他公司的并购,而是专注在了产品整合、技术创新、方案优化、战略迈进的四大方面。按照之前戴尔科技债务和偿还的规律,在2019财年中必然又缩减了一部分债务。因此,经过一段时期强劲的收入增长、盈利、现金流和加速的债务偿还,戴尔科技集团旗下七大业务群呈现出了明显增长的发展趋势。

2019财年的GAAP利润表现虽然是亏的,但是,仔细查看财报后可以发现,GAAP显示FY2019与FY2018同比,已经减亏了7.45亿美元,也实属不易了。并且按照最能反应2019财年戴尔公司自身经营实际情况的非GAAP数据来看,营业利润为89亿美元,净利润为52亿美元。

利润迎来利好的同时,收入自然也在节节攀升。戴尔科技集团2019财年GAAP全年收入为906亿美元,折合人民币相当于8000亿元左右,同比增长15%;非GAAP全年收入为913亿美元。

就此来看,在2019财年中,戴尔科技集团的整体经营状况还是不错的。

戴尔科技集团首席财务官Tom Sweet说:“我对于我们2019财年第四季度以及全年的增长速度和财务表现感到十分高兴。”

因此,从私有化五年带来的变化、VMware独立运营带来的回报、重新上市带来的战略思考三个重要的角度出发,可以从中了解到戴尔科技集团的发展脉络与整体实力。

戴尔科技以前和当前的负债也是很正常的,其负债不断减少的具体状况与公司经营向上增长的趋势也符合事实。

对于一个市值总额高达1173.28亿美元的集团性公司,目前这样的负债在合理范围内,也是适当的。实际上,对戴尔科技集团来说,带有这些债务并非坏事,因为这些负债是戴尔成功实现迈向企业级IT与云领域转型,谋求远大发展而产生的。

从营收、利润、市值的变化,可以分析出戴尔科技集团的业务走向和经营健康程度。从而,也为大家对戴尔科技集团的债务分析带来更为立体的思考,这应是比较好的思路。

当然,同时还需要参照戴尔科技集团七大业务群所涉及行业的整体发展潜力与市场情况。这样可以对戴尔科技集团的整体状况和发展有一个比较客观、全面、正确的了解。

对于戴尔科技集团来说,未来也将继续肩负时代的命运,在多云、混合云的新时代迎来全新的发展,开启新的征程!

(编辑评论:Aming)

✽本文转载自互联网,请读者仅作参考,并自行核实相关内容(承兑)。