春节后风险偏好或将提升,资产配置保持中性偏乐观判断

观点摘要:

2022年1月,国内股、债两市走势分化,形成了债强股弱的格局。一方面,央行加码量价宽松对债券市场形成支撑;另一方面,节前避险、美联储鹰派言论均对权益市场产生负面影响。

但是,我们对未来资产配置保持中性偏乐观的判断,具体而言:

第一、春节后马上迎来两会窗口期,稳增长政策将会更加明确。

第二、经过1月份的市场调整,股票估值已经回归中枢,未来权益市场将有所回升。

第三、“以我为主”政策格局将会压制美联储政策的负面影响。固收市场短期内还有机会,目前正处于“宽货币-紧信用”阶段逐步向“宽货币-宽信用”阶段过渡的时期,存在时间差,但由于现在十年期国债到期收益率已经位于2.7%附近,距离市场一致预期的2.6%非常近,下行幅度或将有限。

一、 基本面形势回顾

2021年收官。全年GDP超预期同比增长8.1%,经济总量达114.4万亿元,约为美国的80%(美国按5.5%增速计算)。其中,在稳增长政策的加持下,4季度GDP同比增长4.0%,经济逐步恢复,12月工业增加值、基建、进出口表现较为亮眼。从环比上看,4季度GDP环比增长1.6%,较3季度改善明显,成为2021年环比最高增速。

2022年前半程还将以稳增长政策为主,在预计赤字有望扩大、加大力度减税降费,专项债支持基建投资,宽信用持续发力等一系列政策的作用下,我们认为经济将呈现较为明显的修复态势。

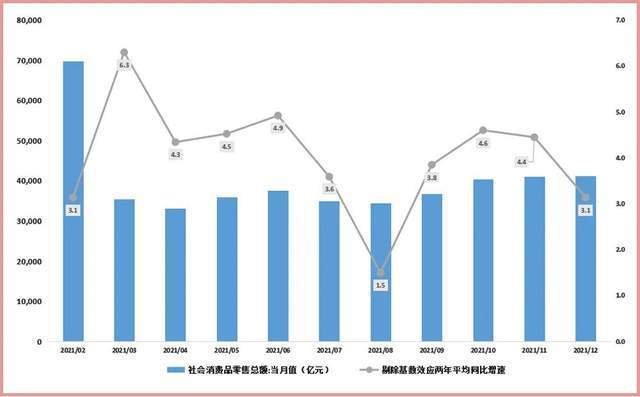

需求端:疫情扰动,社会消费品增速下滑

2021年,社会消费品零售总额达440823亿元,比上年增长12.5%,两年平均增速则为3.9%。

社会消费品增速下滑,不及市场预期,冬季疫情仍将成为左右消费的最主要因素。春节乃至冬奥预计以加强防疫为主,势必将制约对消费的支持,影响人员流动及收入,消费修复的窗口期将有所后移。

生产端:保供稳价促生产修复

2021年全年,规模以上工业增加值比上年增长9.6%,两年平均增长6.1%,符合市场预期,但行业和产品增速呈现出分化迹象。

超预期表现主要有两方面:一方面受“保供稳价”政策的影响,采矿业增速再度上行;一方面出口增速强劲,带动制造业增速企稳。我们预计,进入2022年后生产端将会保持增速,可持续关注高技术制造业等产业升级领域。

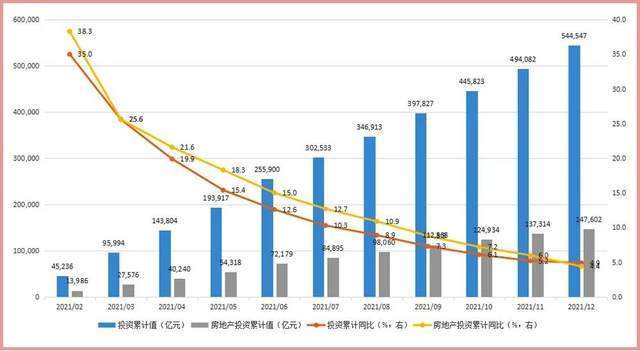

投资端:基建发力,地产拖累

2021年1—12月份,全国固定资产投资(不含农户)为544547亿元,比上年增长4.9%。2021年,全国房地产开发投资147602亿元,比上年增长4.4%;比2019年增长11.7%,两年平均增长5.7%。

2021年12月投资增速好于市场预期,基建投资企稳和制造业投资向好均构成利好因素,其中高技术产业保持景气。房地产投资数据依旧疲软,继续制约投资增长。“房住不炒”依旧是贯穿2022年的基调,因此房地产投资增速放缓是大概率事件,且也在预料之中,但2021年基数较小,后期增速有望逐步恢复。

价格端:需求略显不足,通胀增速回落

2021年12月,全国居民消费价格同比上涨1.5%。其中,食品价格同比由11月上涨1.6%转为下降1.2%,影响CPI下降约0.22个百分点,非食品价格上涨2.1%。12月份,全国居民消费价格环比下降0.3%。12月份,PPI上涨10.3%,涨幅比上月回落2.6个百分点。。

CPI同比增速略低于市场预期,猪肉同比降幅略有扩大,拖累食品价格同比增速,保供稳价政策效果持续显现,叠加原油等部分国际大宗商品价格走低影响,工业品价格有所回落,PPI同比增速低于市场预期。预计近一阶段,CPI增速与PPI增速分别呈现低位徘徊和逐步回落的态势。

进出口:以较高增速收官

2021年12月,进出口总值为5,865.3亿元,同比增长20.3%,出口总值3,405.0亿元,同比增长20.9%,进口总值2,460.4亿元,同比增长19.5%,净出口额994.6亿元(以上数据均以美元计)。

12月出口增速保持较好势头,其中,机电产品、高技术产品出口保持高速增长。进口增速不及市场预期(主要原因是铁矿进口价格和进口数量均回落),净出口额升至新高。

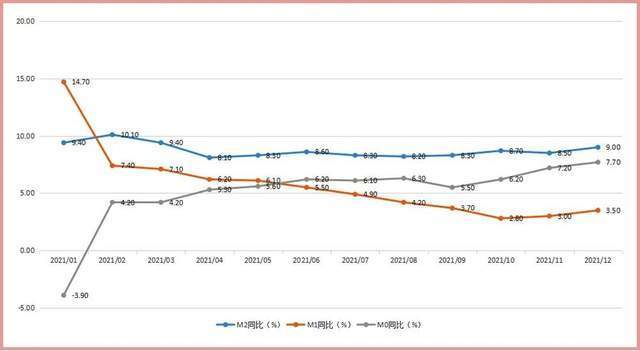

货币端:向宽信用出发

2021年12月末,广义货币(M2)余额为238.29万亿元,同比增长9%,增速比11月末高0.5个百分点,比上年同期低1.1个百分点;狭义货币(M1)余额64.74万亿元,同比增长3.5%,同样增速比11月末高0.5个百分点,比上年同期低5.1个百分点;流通中货币(M0)余额为9.08万亿元,同比增长7.7%。全年净投放现金6510亿元。

12月M2同比较11月增长0.5%,原因主要为三方面:一是财政支出加速,财政存款减少;二是资管新规过渡期结束,部分理财产品表外转表内;三是2020年基数较低,三因素推升M2同比增加。

展望2022年,在宽信用政策和财政支出加速双重加持下,我们认为M2、社融和信贷将持续改善。不过,有待改善的短期信贷结构将成为制约经济增长的不确定因素。

二、 市场回顾与投资建议

备注:1月数据截至2022年1月26日

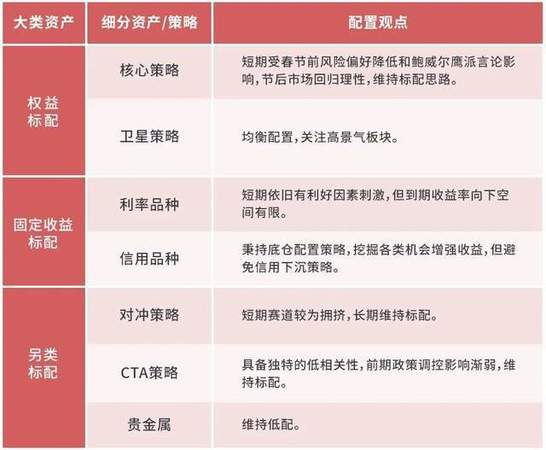

权益资产:维持标配

1月指数下降明显,各行业、热点均未能幸免,主要有以下三方面原因。一是春节前风险偏好降低,市场交易情绪不高;二是美联储1月议息会议虽已尘埃落地,但是鲍威尔表态鹰派超出市场预期,并且后续将会祭出多重手段抑制通胀,预计全年会有4次加息动作,且加息幅度不可预测,两次加息后有可能进行缩表,对风险资产形成持续性打压。三是从宏观经济方面看,经济数据逐步好转, 2022年将步入正轨,但市场对于今年稳增长政策力度存有不确定性。

我们认为以上三点在节后均将有所改观。

一.从估值方面看,经过1月市场调整后,前期热点估值逐步回归估值中枢,与基本面形成共振,已具有做多动能。

二.春节后马上迎来两会窗口期,各类稳增长政策将逐步出台,释放利好消息,风险偏好将有所回升。

三.虽然海外风险市场将受到美联储政策的持续打压,但是国内过往实施的货币政策和财政政策均与海外不同,将会形成“以我为主”的政策格局。

四.当今中国与美国经济体量的差距已不同以往。受美国的影响也正显现边际递减效应,预计春节后市场会逐步企稳向好,但情绪的修复需要时间。短期可以“低估值蓝筹的防守型配置”为主,长期关注成长主线的回归,尤其是估值修复后的消费板块和受政策支持且行业景气度较高的科技板块。

固定收益资产:维持标配

1月下旬,十年期国债、国开债到期收益率出现明显下降;1月24日达到本月(截至2022年1月26日)最低点,分别报收2.6878%和2.9225%,分别较12月31日下降8个BP和16BP,跌破十年期国债到期收益率2.8%的主要点位。

1月国内债市走强,但有两大因素导致债市到期收益率下行:一是央行加码量价宽松,下调了MLF、OMO利率,引导LPR利率下降,24日加大逆回购投放量,并且运用14天期逆回购工具确保过节期间流动性宽松;二是国内多地出现零星疫情,恐对经济修复产生影响,也在一定程度上影响债市到期收益率。

目前正处于“宽货币-紧信用”阶段逐步向“宽货币-宽信用”阶段过渡的时期,尚需要一些时间来做调整,固收市场在2022年前半段仍有机会。利率债有对冲经济下行风险以及年初降准预期的价值,但随着宽信用逐步实施,收益率将逐步上行。

利率债方面,影响市场的因素分为三方面:一是国内经济底部已成,金融政策刺激力度减弱;二是美联储缩减购买、加息、缩表等一系列动作,致使中美利差收窄,导致国内货币政策宽松力度受限;三是现在十年期国债到期收益率已经位于2.7%附近,距离市场一致预期的2.6%非常近,下行幅度有限。

信用债方面,在稳增长、宽信用背景下,2021年信用违约率低于预期,展期操作为市场青睐;今年需要注意的是,已经做过展期的企业,信用风险或将显现,建议暂时不触碰低等级信用债及风险行业,避免采用信用下沉策略。信用债可积极挖掘各类细分资产的机会来提升收益。

另类资产:维持标配

1.股票对冲产品:2021年量化对冲产品整体绩效表现不佳。公募全年收益中枢为负,私募基金最近几个月也出现较大回撤,但整体上表现好于公募基金。赛道拥挤,股市风格轮动较快以及基差收敛三大因素造成量化对冲产品净值回撤。

从投资角度来看,目前整个量化市场α还未有起色。2021年规模大爆发使得整个量化赛道的资金非常拥挤,选股范围同质化严重,交易速度和成交撤单水平便愈加重要。而规模越大的管理人,其模型升级和算法优化的必要性就越强。

短期内对冲策略相对鸡肋,但是当前各家私募基金管理人的对冲策略均保持“只可出不可进”,同时业绩短期内难有明显起色,因此在产品开放时可能会面临一定规模的净赎回。倘若在规模下降的同时,模型得以优化升级,长期判断具备投资价值。

2.CTA产品:2021年商品市场虽然出现过几次机会,但受政策影响并没有呈现出显著连续的态势,尤其是经历了5月、10月两次调整,不少管理人都在这期间出现了较大幅度回撤。但是,整体来看2021年全年商品市场可圈可点,今年1月与股市相比表现尤为亮眼。

CTA产品作为一种与权益市场低相关且容量较大的资产,一直具备投资价值,我们将继续保持对该类资产标配的策略。

3.贵金属:美联储缩表操作与乌克兰地缘政治问题是目前影响贵金属市场的主要因素。目前美联储缩表和加息操作已成定局,受通胀和就业影响,节奏存在一定变数,因而对贵金属市场的影响应该是长期震荡偏空。近期的俄乌紧张局势放缓,随着美国表态不会派军进驻乌克兰,以及俄乌达成一致继续遵守停火协议,短期避险情绪出清,金价大跌,因此整体还是维持低配策略。

三、资产配置观点与2022年2月投资方向总结

关于建信信托

建信信托是中国建设银行投资控股的非银行金融机构,自2010年成立以来已发展成为业界领先的信托公司,聚焦投资银行、资产管理和财富管理三大转型业务方向,致力于真诚服务投资者、服务实体经济、服务民生,打造一流全能型资管机构。至2020年底,公司受托管理资产总规模1.5万亿元。

✽本文资讯仅供参考,并不构成投资或采购等决策建议(承兑)。