– A轮融资将用于推进领先候选药物RLS-1496的临床开发,今年将进行慢性特应性皮炎和慢性银屑病的第一阶段研究

加利福尼亚州, 桑尼维尔–(美国商业资讯)– Rubedo Life Sciences是一家生物制药公司,致力于开发针对驱动与年龄相关疾病的老化细胞的首创疗法,今日宣布完成了4000万美元的A轮融资。本轮融资由Khosla Ventures和Ahren Innovation Capital领投,Hevolution、R42、Modi Ventures、Cerigo Investments、Shanda Group、Refactor Capital、LongeVC、Italian Angels for Growth(IAG)以及其他投资者参与。

这笔资金将用于推进公司的主力候选药物RLS-1496在慢性特应性皮炎和慢性银屑病中的研发,并将进入第一阶段研究。Rubedo还在开发其他疗法,针对肺部疾病,如特发性肺纤维化(IPF),这些疾病存在重大未满足的医疗需求,并获得了去年重大CIRM资助计划。该项目专注于有选择性地针对老化细胞进行靶向治疗。

“我们很高兴能吸引由Khosla Ventures和Ahren Innovation Capital共同领导的顶尖联合投资团队。这笔重要的融资将使我们能够将我们的第一个临床候选药物推进到人体研究阶段。” Rubedo Life Sciences的CEO兼联合创始人Marco Quarta表示。

“随着人们寿命的延长,提高生活质量变得至关重要。” Khosla Ventures 合伙人 Alex Morgan 说道,“Rubedo 的目标是针对导致与年龄相关的疾病的衰老细胞。第一次试验可以让我们离实现更好的健康寿命又近了一步。”

“我们的使命是投资于改变世界、服务广阔市场的变革性公司。” Ahren Innovation Capital的创始人兼常务合伙人Alice Newcombe Ellis 表示,“我们相信Rubedo对针对老化细胞的变革性方法是朝着开发慢性年龄相关疾病治疗迈出的重要一步,这将使生物技术从治疗转向预防或疾病逆转。”

“我们的投资者所带来的丰富经验和资金将有助于Rubedo快速推进我们的项目。” Rubedo Life Sciences的首席商务官Ali Siam表示,“我们期待与这些领导者合作,当我们进入 Rubedo 的下一阶段增长时,他们在临床开发方面的丰富经验将是非常宝贵的。”

Rubedo的Alembic™药物发现平台能够识别特定的可药用靶点,进而开发成选择性靶向病理细胞的治疗药物,如各种类型的衰老细胞,这些细胞驱动着生物老化的过程。衰老是细胞老化并永久停止分裂但不死亡的过程,任何细胞都有可能经历这一过程。随着时间推移,大量衰老细胞可能在全身组织中积累,并释放病理因子。当它们达到临界质量时,会引发慢性炎症和损伤,导致纤维化和组织退化,从而诱发许多与年龄相关的疾病。

关于 Rubedo Life Sciences

Rubedo Life Sciences是一家生物制药公司,致力于开发广泛的创新疗法组合,旨在针对导致慢性年龄相关疾病的细胞。我们拥有专有的ALEMBIC™药物发现平台,设计了新颖的一流小分子,可选择性地针对各种类型的衰老细胞,这些细胞在肺部疾病、皮肤病、肿瘤学、神经衰退性疾病、纤维化和其他慢性疾病的发展中起着关键作用。Rubedo的领导团队由行业领导者和化学、技术以及生命科学的早期先驱组成,拥有来自大型制药公司和领先生物技术公司的药物开发和商业化方面的专业知识。该公司位于加利福尼亚州的桑尼维尔。欲了解更多信息,请访问www.rubedolife.com.

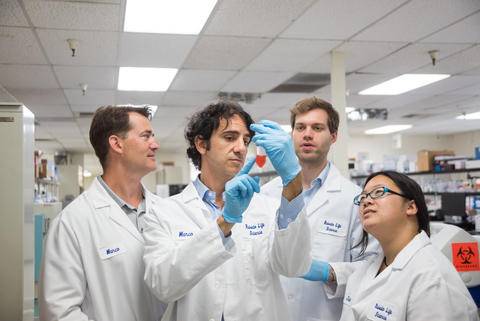

Rubedo Life Sciences科学家。 图片来源:ALESSANDRO GANDOLFI

✽本文转载自互联网,请读者仅作参考,并自行核实相关内容(BW)。