肖立晟[1]、尤众元[2]

2022年起,中国经济进入周期下行阶段,房地产行业流动性危机和疫情冲击对经济增长产生了负面影响。以“三支箭”为代表的房地产稳定政策和防疫优化政策出台后,经济呈现弱复苏态势。市场中一直存在“宏观落、科技起”的观点,在经济全面复苏迟迟未至的当下,科技股成为投资者关注的潜在投资标的。

本文基于自上而下的视角,复盘过去十年中国经济结构转型期内的科技股行情。本文认为“宏观落、科技起”的分析框架大致正确,引入中美映射的分析范式可以优化该框架。中国经济弱复苏叠加美国经济景气周期是中国科技股行情的基本面基础,中国流动性宽松则是行情的助力器。当中国经济强复苏时,可以关注科技股中的“锻长板”板块。策略方面,投资者可以关注美国推出现象级产品企业的股价表现,A股相关产业链内的企业股价往往随之异动。

市场中存在一种观点,认为A股科技股表现为宏观经济的镜像,呈现“宏观落、科技起”的特征。2012年起,中国经济基本面出现增速长期下行、结构面临转型的特征,政策刺激着重于补短板。当经济短周期进入衰退时,政府偏好供给侧结构性改革,而非大水漫灌式的全面刺激,科技含量更高的行业受益于政策刺激,景气度逆势提升。因此,投资者应该在经济增速放缓、流动性放松时投资科技股,在经济增速企稳、流动性收紧时投资价值股。

复盘2013年至今的科技股走势,我们认为这种观点存在合理性,但是仍有改进空间。

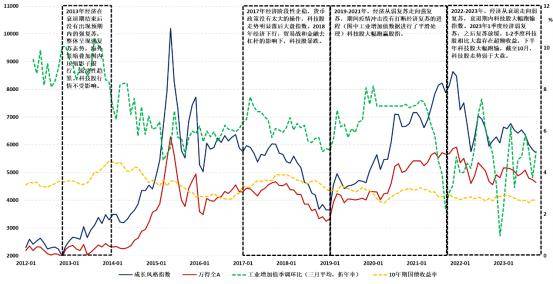

科技股行情出现在2013、2019-2021、2023年。2013年中国经济弱复苏,两次“钱荒”事件反映流动性趋紧,中信成长风格指数跑赢万得全A指数达35个百分点。2019年中国经济呈现增速走平或者弱复苏态势,2020年新冠疫情爆发,但科学有效的防疫政策成功避免病毒株的广泛流行,中国经济在全球疫情下领跑复苏,经济的强复苏持续至2021年,2019-2021年成长风格指数一共跑赢万得全A指数50个百分点。2023年上半年经济一度出现弱复苏,之后浅衰退,同期流动性维持宽松,科技股涨幅领先万得全A指数5个百分点。

2017-2018、2022年科技股走势低迷。2017年是中国经济过去十年内少有的增速阶段性企稳时刻,权重股出现大涨行情,同期科技股表现平平,中信成长风格指数全年涨幅为负。2018年在贸易战和金融去杠杆的影响下,经济数据再度全面下滑,成长风格指数大跌36%。2022年中国经济增速面临下行压力,疫情反复和房地产行业流动性危机是经济增速出现压力的主要原因。尽管流动性环境转为宽松,但是科技股涨幅于2022年落后万得全A指数10个百分点。

从上述现象我们可以发现一些科技股运行规律的共性。首先,科技股在经济弱复苏阶段存在超额收益。其次,科技股并非防守板块,无法逆势上涨,衰退期内甚至因为业绩抗周期能力弱、股价贝塔值高成为下跌的重灾区。第三,经济强劲复苏中也可能出现科技股行情,2019年后,以新能源为代表的部分科技行业股价与经济周期高度同向,背后的原因是经过较长时间的产业培育期后,新能源行业已经不再是经济结构的短板,而是“锻长板”板块。

图1 经济增长、流动性和科技股走势

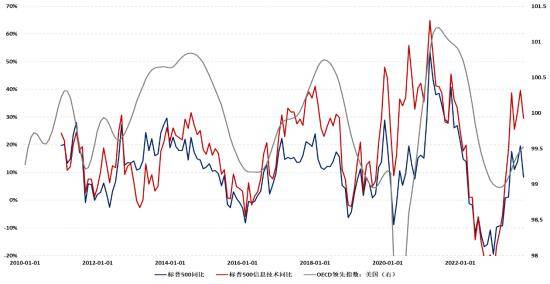

中国科技股的三轮行情发生于2013、2020、2023年,美国经济同期增长强劲或高于预期,美国科技股同步上涨。因此,我们考察是否存在引入中美映射分析范式优化中国科技股行情分析框架的可能。

美国科技股与经济周期高度正相关。基于美国科技股自2010年起的长牛走势,我们计算了美国科技股的月收盘价同比增速。我们用OECD领先指数衡量美国的经济周期,用标普500信息技术指数代表美国科技股,用标普500指数代表大盘走势。发现美国科技股行情几乎都出现在美国经济上行的时间段内,科技股和大盘指数的月收盘价同比高增的时间段与OECD领先指数景气周期(高于100)高度重合,2023年尽管OECD领先指数低于100,但是也处于上升阶段。

图2 美国经济增长与美股

中美科技股股价走势存在相关性,背后是中美科技公司之间的映射关系。中美映射可分为产业链分工型映射和商业模式复刻型映射。产业链分工型映射指中国企业作为海外映射公司的产业链上下游,商业模式复刻型映射指中国企业与海外公司处于相同或类似赛道。中国科技企业以产业链分工型映射公司为主。

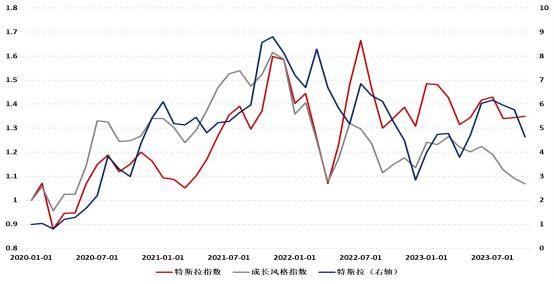

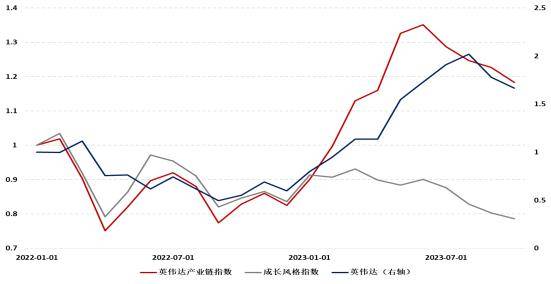

在2013、2020、2023年出现的三轮中国科技股行情中,美国推出现象级产品的企业股价都出现了大幅上涨,带动A股相关产业链内部公司股价上涨。2013年移动互联网的商业模式进入成熟阶段,苹果公司的AppStore成为公司第二增长曲线,产业重心向下游内容领域延伸,与手游、电影、视频相关的中国企业股价在2013年领跑整个市场。2020年特斯拉在新能源汽车的行业浪潮下营收快速增长,带动国内特斯拉产业链的蓬勃发展。2022年11月OpenAI发布ChatGPT3.5大模型引发新一轮科技浪潮。

三轮科技股行情中,中美映射企业的涨幅差异不尽相同。2013-2014年苹果与苹果指数涨幅大致相同,2年内上涨80%左右,2020-2021年特斯拉最高上涨近800%,特斯拉指数最高仅上涨70%。2023年10月英伟达较2022年年底上涨175%,同期英伟达指数上涨44%。成长风格指数受海外映射企业带动的效果在三轮科技股行情中也不同,2013-2014年苹果和2020-2021年特斯拉引发的科技行情中,成长风格指数与苹果(特斯拉)指数涨幅接近,2023年英伟达对于A股映射的影响小于苹果和特斯拉行情,本轮科技股行情中,成长风格指数涨幅明显低于英伟达指数。

图3 苹果与苹果指数(定基处理)

图4 特斯拉与特斯拉指数(定基处理)

图5 英伟达与英伟达指数(定基处理)

2013年科技股行情贯穿全年,2023年科技股行情仅持续6个月,映射传导逻辑的流畅性是造成两轮科技股行情出现差异现象的根本原因。

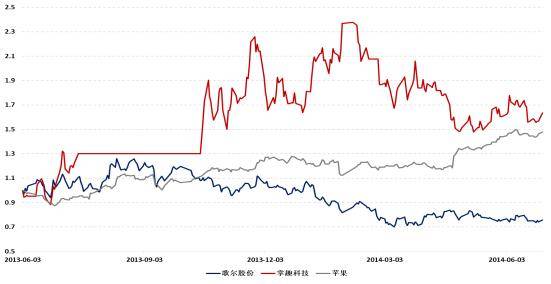

苹果股价于现象级产品诞生后连续上涨,苹果对于中国相关企业的映射传导逻辑初期并不流畅,映射发生于第二增长曲线快速推进期。iPhone 4于2010年6月首次亮相,2009年10月,苹果的智能手机首次在中国本地运营商上使用。彼时A股市场上业务与苹果有关的标的相对稀缺,苹果股价于2010-2013年连续上涨,但是对于中国科技股映射效果并不明显。2013年移动互联网时代来临,苹果对于A股科技企业的映射效果集中于下游的应用场景拓展商。歌尔股份是苹果上游生产链的代表企业,负责声学产品的制造,掌趣科技是iOS游戏的重要提供商。苹果股价在连续三年上涨后,2013年上半年小幅回落,之后再次上行,同期歌尔股份下跌不止,与整个科技股行情背道而驰,掌趣科技作为当年科技股行情的龙头股,涨幅一度大幅高于整个科技指数与苹果股价。

图6 苹果与代表苹果链企业股价(定基处理)

受制于中美映射传导逻辑不流畅,本轮ChatGPT行情提前熄火。本轮中美映射下的科技行情发生在中美经济脱钩愈演愈烈的时期,现象级产品ChatGPT未向中国用户直接开放注册,下游应用场景拓展的规模有限。上游产业中,为ChatGPT提供算力、芯片、服务器等基础设施的主要是在美国上市的企业,中国相关企业未切入主流大厂的产业链条。

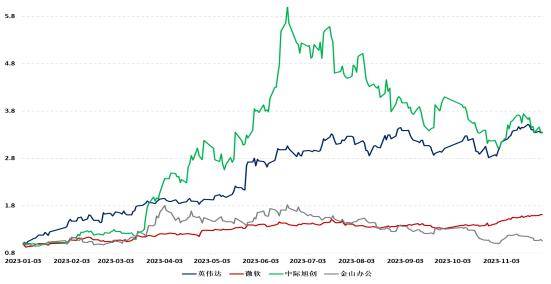

公司层面,OpenAI是开发ChatGPT的机构,该机构与微软是合作伙伴关系,英伟达作为目前全球高性能算力显卡的最大供应商,成为AI大模型时代中最先受益的厂商。中国企业中,中际旭创是全球领先的数据中心光模块供应商,英伟达高端芯片对于光模块的需求较以往更高,因此中际旭创受益于高端芯片行业景气度提升。金山办公WPS作为国内唯一能与Office 365正面竞争的产品,推出的WPSAI有望进化成为类似Microsoft365Copilot的产品。本轮科技股行情中,中际旭创作为少数真正受益数字经济行业革命的企业,叠加自身市值小、易于炒作的特征,高峰时股价涨幅明显高于包括英伟达在内的其他企业,但是下半年股价回落幅度也较大。以金山办公、科大讯飞为代表的下游应用场景拓展商全年股价表现远低于预期。与这些大型企业相比,中际旭创类似企业的市值太低,无法推动起新一轮科技股行情。

图7 英伟达、微软、中际旭创和金山办公股价(定基处理)

综上,我们在科技股行情分析框架中引入中美映射的分析范式,我们发现“宏观落,科技起”的现象确实存在,同时美国科技股与美国经济周期高度同步,当美国经济上行带动美股上涨时,在中美映射的逻辑传导下,中国科技股也将迎来机会。科技股行情能否顺利演绎取决于中美映射传导逻辑是否流畅,在中美关系出现阶段性缓和的当下,中美映射传导逻辑在未来可能再次增强。

免责声明:

本报告由尤众元(登记编号:A0740623070006)进行撰写,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

关于九方金融研究所:

九方金融研究所是九方智投旗下金融研究机构,以“聚焦金融、着力创新、引领行业、打造品牌”为指导方针,致力打造国内一线证券资讯投研力量,为广大投资者提供长期稳定、成体系、可信赖的专业研究服务。研究所拥有超100人证券研究服务团队,研究范围涵盖宏观经济、行业公司、证券投资策略、指数与投资工具设计等领域。

[1] 肖立晟系九方智投首席经济学家,中国社科院世经政所全球宏观经济研究室主任。

[2] 尤众元系九方金融研究所宏观研究员,北卡罗莱纳州立大学经济学博士。

✽本文资讯仅供参考,并不构成投资或采购等决策建议(承兑)。