P2P网贷作为创新型互联网理财方式,在早期成立之时可谓是横空出世,不少人都是戴着有色眼镜看待P2P网贷。经过十年的努力和发展,人们的理财方式开始转变,对P2P网贷的态度从原来的好奇、质疑、不安到现在被更多人逐渐接受,投资人和借款人以及平台三方都获得了好的回报,也证明了P2P网贷对于社会经济发展的利好作用。

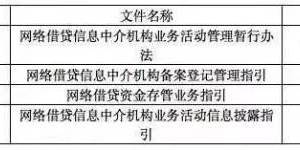

2016年-2017年被称为P2P网贷监管元年,相关政策和制度不断完善,监管主体逐一就位,针对网贷机构各项业务活动做了严格的规定,银行资金存管、信息披露、备案登记、借款限额等做有了详细的执行方案。在监管的大环境下,网贷行业平台倒闭、跑路等风险逐步下降,促进了行业的健康可持续发展。但值得注意的是,即便现在监管政策已经相对完善,但还处于紧张的落实当中,尚未取得圆满的成就,行业中仍有小部分平台浑水摸鱼,给投资的资金安全造成隐患,一旦踩雷,将血本无归。那么,什么样的平台是需要敬而远之的呢?

1、承诺本息保障

P2P网贷平台的本质是信息中介,为用户提供网络借贷信息中介服务,不得向出借人提供担保或者承诺保本保息高收益。如若所投平台以承诺本息保障作为宣传手段,获取投资人信任,这是不符合网贷监管条例的,涉嫌虚假宣传。

2、信息披露不完全

《信批标准》规定网贷机构需详实披露平台信息、运营信息、项目信息等。网贷平台信息披露完全,可以有利于投资人判断风险,权衡利弊。如果一家平台连基本的团队信息、运营情况、项目标的信息、资金去向没有公布的话,那么投资人一定要提高警惕。

3、年化收益过高

数据显示,P2P网贷现阶段平均年化收益在9.2%左右,主流综合收益率区间仍分布在8%-12%。而过高的综合年化收益会加大借款人的还款压力和平台的运营成本,也不符合网贷市场规律,容易造成坏账逾期风险。

4、没有银行资金存管

银行资金存管是网贷平台合规化重点。网贷平台将投资人资金存管于银行独立账户,实现用户资金与平台运营资金的全面隔离,避免形成资金池,进一步保障投资人资金安全。而银行对于合作的网贷平台要求十分严格,综合实力不强、运营不规范平台都没有银行存管,所以投资人可以以是否对接银行资金存管作为判断标准。

据不完全统计,目前正常运营的平台有2000余家,而真正完成银行存管的仅有220余家左右,占比10%,其中包括陆金所、宜人贷、人人聚财、e葱金融、小宝金融等优质平台,详细名单可参考网贷之家。

“一路有你 笑脸相伴” 笑脸金融投资人见面会首场在北京顺利举行

✽本文资讯仅供参考,并不构成投资或采购等决策建议(承兑)。