随着中国癌症和重大疾病发病率越来越高,且呈现年轻化趋势,大家的健康保障意识也随之增强,对保障型保险产品及服务的需求也越来越高。

一直以来,传统的保障型保险产品往往被视作健康风险管理的“后防线”,在疾病或身故发生后提供经济上的补偿。试想,如果保险公司不仅可以提供经济上的健康保障,还可以帮助客户改变不良的生活习惯,保持健康生活,从而减少风险发生的概率,这必将实现的是保险公司和客户的双赢。

科学研究也表明,除了年龄、生活环境等因素,缺乏运动、不良饮食和吸烟三种不健康的生活方式,会引发癌症、糖尿病、肺病及心脏病等四种慢性病。而缺乏运动、不良饮食、吸烟这三个大因素,可以通过自身生活习惯的改变而改变。也就是说,如果保险公司能够创建一套机制,鼓励客户改善不良生活方式,从而降低客户发生风险的概率,这必将受到追捧。

于是这一大胆的想法,便有了大胆的尝试,由平安人寿主力产品推出的“平安福+平安RUN”组合,即“保险+健康管理”模式,有效的将保险保障与健康管理紧密结合,对传统保险保障服务进行了拓展。这款新型产品一经推出便赢得了客户的青睐。数据显示,2013年上市至今,平安福全系列累计销售件数近2000万件,2014年-2018年首年保费收入(FYP)快速增长,年复合增长率高达55.3%,市场占有率使终位居行业前列,成为市场上重疾险客户的首选产品之一。

七次迭代升级,平安福保障更全面

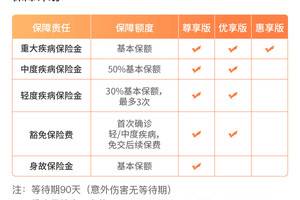

历经7年的耕耘细作、频繁的迭代升级,平安人寿牢记“保险姓保”的初心,一次次加强保障的筹码。目前,第7代平安福涵盖疾病、身故等多种责任,其中疾病责任增至150种,涵盖100种重疾和50种轻疾,

100种重疾包含恶性肿瘤、心肌梗塞、脑中风后遗症、双耳失聪等银保监会规定的25种重疾以外还覆盖严重冠心病、严重类风湿性关节炎等比较常见的重疾。

50种轻症筛选了原位癌、早期肝硬化、较小面积烧伤、心脏瓣膜介入手术等较高发且会对生活产生较大影响的轻症病种,还涵盖了不典型急性心肌梗塞、冠状动脉介入手术、轻微脑中风等大家高度关注的轻症疾病。

多次赔付涨保额,保障加码

为应对恶性肿瘤的复发、转移等情况,在满足合同约定的条件下,恶性肿瘤可得到第2、3次赔付,对治疗费用较高的恶性肿瘤提供额外保障。并且确诊即赔付,保障及时到,为您的健康和家庭财务安全保驾护航。

平安福还对70岁以前的客户,每次轻症赔付后,可获得重疾保额递增20%的福利。以平安福3次轻症赔付计算,重疾保额最高可递增3次累计增享60%。大家都知道,年龄越大买保险越贵也越难,有些保险公司甚至不愿意让你投保。而平安福的轻症涨额却能解决这一“后顾之忧”。

此外,平安福还可选择附加平安心脑血管疾病保险或平安附加肝肾疾病保险,这包含19种心脑血管疾病和6种肝肾疾病的专属保障,在确诊相关疾病且达赔付条件的,除重疾保险金外,客户还可获得特定疾病保险金,给予客户更经济的保障方案。

平安RUN计划,打造健康管理新体验

为了加强健康保障问题,平安福推出的“健康行·平安RUN·健行天下”计划,而且与平安福紧密结合,能够起到有效的预防作用。

针对目前大多数人不爱运动,不能长期坚持运动的现状平安RUN”将运动目标由易到难分阶段设计成周、月、年,通过达成每个阶段小目标循序渐进,鼓励客户养成坚持运动的好习惯。

根据短、中、长期运动目标的达成分别设立奖励内容,达到运动目标以后,不仅可以获得和健康有关的奖励,达到年度目标以后,保单的保障额度也会提升。其中,主险身故保障和重疾保障最高可分别增加主险及重疾险基本保额的5%或10%。

平安RUN为客户提供更贴心的健康管理服务,在前端与平安福结合,通过健康运动契约的奖励机制,帮助客户养成运动习惯,大大地提升了社会整体参保人员的健康指数,缓解慢性疾病和降低其他高发病症的发病率,又能节约医疗资源、控制医疗成本,降低保险赔付率,这不仅是行业产品的创新,更是一种更科学的闭环管理方式。

平安福的不断升级完善,体现了平安人寿坚持“保险姓保”,把保障放在首位的责任诉求。“平安run”则是改变消费者亚健康状态,减少疾病风险发生,最终实现保险公司与消费者双赢的一把利器。平安人寿还在继续深入的探索中,希望在未来还能不断发挥其强大的作用。

浦发信用卡推出“周周刷99兑”消费优惠活动 打造消费者信赖的金融伙伴

✽本文转载自互联网,请读者仅作参考,并自行核实相关内容(承兑)。