乐居财经讯 严明会 5月17日晚,中原建业有限公司(以下简称中原建业)宣布于5月18日至5月21日正式启动招股,招股价区间为2.4至3.2港元,股票代码为(9982.HK),计划将于5月31日正式于香港联交所挂牌交易。中原建业也将成为建业集团旗下第四家上市公司,以及港股市场上第二家代建上市企业。

根据最新披露的招股书资料,此次中原建业将以分拆+全球发售的方式登陆港股。公司总股份数约为32.82亿股,其中约29.54亿股将按持股比例分配给原建业地产股份有限公司(以下简称建业地产,00832.HK)的股东,而总股份的10%,约3.282亿股将进行全球发售。

此次上市亦引入了祥来有限公司作为基石投资者,据了解,祥来有限公司亦是同业公司绿城管理(9979.HK)的两大基石投资者之一。

招股书中披露了中原建业截止2020年12月31日的经营数据。作为国内代建行业的领先企业之一,在2017年至2020年间,中原建业总合约销售金额复合年增长率达71.5%,居行业首位。而对于目前尚处于战略巩固期建业集团而言,中原建业不仅贡献着越来越多的业绩及利润,也是巩固期内积蓄力量,通过业务协同驱动建业集团下一轮整体增长的关键角色。

而建业集团将中原建业分拆出来独立上市的决策,不仅意味着建业轻资产业务已步入成熟期,也体现出建业有充分信心——独立后资本市场会给代建业务更高的估值评价。

定价让利投资者,预期获市场热捧

在最早的上市方案中,中原建业原本计划采用无融资的介绍方式完成分拆上市。但在4月初时,建业地产公告将在中原建业上市中加入全球发售环节。

从目前已披露出的发售方案来看,其发售股份总体较低,新股仅占总股份数的10%,而其发售定价区间也给出了较多的折让空间,显示出中原建业让利于港股投资者的良好意愿。此外比照已上市的代建企业绿城管理超19倍的历史市盈率,市场预期中原建业股价也有较高的增长空间。在此情形下,预料中原建业的股票发售将迎来投资者的踊跃申购。

而从业绩上看,中原建业近几年的高速发展,以及轻资产、现金流、高分红的行业特点来看,中原建业也成为一个很好的投资标的。

最新的招股书数据显示,截止最后可行日期2021年5月11日,中原建业共计234个在管项目,在管建筑面积共计2,839万平方米。截至2020年12月31日中原建业共计206个在管项目,在管总建筑面积为约2,554万平方米,覆盖河南省大多数县及县级以上城市。

此外,中原建业2020年度的已售面积570万平方米占到全国代建市场总份额的29.2%位居行业第一位,2020年的新增合约建筑面积约860万平方米,占全国总市场份额的10.6%,则在行业中排名第二。以收入计,中原建业2017年至2020年总合约销售金额71.5%的复合年增长率均在全国代建行业中排名第一。

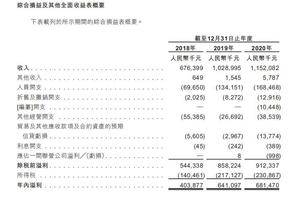

在2018年、2019年及2020年中,中原建业总收入分别达到6.76亿元、10.29元及11.52亿元。同期扣税净利润分别为4.04亿元、6.41亿元和6.81亿元,净利率分别高达59.7%、62.3%、59.2%。

中原建业的独立发展,对于建业地产,甚至是整个建业集团整体而言,同样有极为重要的意义。5月12日,建业地产发布公告称董事会批准建议分拆中原建业及将其于港交所主板上市,并宣布将以分派方式宣派特别中期股息,当日建业地产达到近半年以来股价的最高点,每股4.55元。由此可见,市场对于中原建业的分拆,对于轻重资产的价值释放,是极其认可且反响热烈的。

巩固期的业绩增长点

根据建业地产2020年年报数据披露,其报告期内实现了总计1026.4亿元人民币的销售总额,同比增长1.5%。在战略巩固期的首年,稳住了千亿销售额的阵脚。

在2019年首次迈入千亿房企阵营后,建业集团董事长胡葆森在2020年出公开表示:“建业未来三年进入战略巩固期,蹲下是为了更好起跳。”

彼时,建业地产刚刚经过三年迅猛的增长。从2017年至2019年,建业地产的合同销售额从304.15亿人民币快速增长至1011.5亿人民币,三年的销售业绩增幅分别达51%,97.2%,39.8%,表现异常抢眼。

更重要的是,对于早年确定了省域化战略,深入河南城市布局的建业地产而言,千亿销售额中的绝对比例由河南一省所贡献,这一成绩殊为不易,建业也因此成为很多区域化房企的楷模。

不过在经历高速增长后,建业觉得应该缓一缓了。在2020年1月份建业集团的管理年会上,胡葆森提出,“巩固期并不是停滞,而是要沉淀过去三年超速增长带来的问题,将自己的各项财务指标调整得更健康一些,把产品打磨得更完美一些,把服务体系建设得更好一些,把组织能力锻造得更强一些。”

“一个不比去年低的、有增长的目标”,也成为建业在巩固期第一年给自己划下的底线。尽管2020年新冠疫情中,紧邻湖北的河南也受到了较大冲击,但从1月公布的成绩单来看,建业守住了一年前给自己划下的底线。而在其中,中原建业也成为建业集团在巩固期第一年得以守住底线的关键。

同样来自建业地产的业绩公告。尽管在巩固期内同样放慢了增长速度,但中原建业所带领的轻资产板块在2020年仍贡献了343亿人民币的合同销售额,占到了总销售额的三分之一,同比增速为16.9%。成为建业地产重资产业绩极为重要的补充。

而轻资产在建业集团战略巩固期内扮演销售业绩增长点的角色,目前看来还要持续下去。从国家统计局的数据来看,近两年来,全国商品房销售金额增速已经降至个位数。在刚刚过去的2020年,全国商品房销售额173613亿元,增长8.7%。不过,以代建为主的轻资产市场增速却高于全国楼市平均水平。根据中指研究院发布的《中国房地产代建行业发展蓝皮书》给出测算,预计自2021年至2025年,中国代建市场新订约总建筑面积将以23.5%的复合年增长率继续增长。到2025年,国内代建市场容量将达2.2-2.5亿平方米,在中性假设下,代建市场规模的渗透率将达到14.9%,代建项目销售额将超2万亿。

建业给自己定下的战略巩固期为三年,到2022年底结束。而这正是机构所预测的代建市场的高速发展期。作为目前代建市场的领先企业之一,中原建业有很大机会与行业同步快速增长。而选择在这个时间点让中原建业分拆上市,建业显然希望代建业务的独立能得到资本市场的更高估值评价。

出省先锋,业务协同的串联者

中原建业不仅是建业当前增速最快的一个业务板块。与其他业务的协同效应也非常明显,而独立上市之后,协同效应有可能得到进一步的强化。

2月6日,建业集团主席胡葆森在郑州发文《老胡家书:扩大根据地,服务大中原》,表示将“自2021年始,将企业战略根据地的半径从300公里延长至500公里,走出河南,走向大中原,服务大中原。”在坚持执行了20年的“省域化战略”,并于2019年实现全省122个县级以上城市的全覆盖之后,建业决定走出河南。而中原建业的代建板块,则是建业出省的先锋。

招股书数据显示,截止2020年底,中原建业已经在河南省外在管13个项目,总面积达132.2万平米,项目遍布陕西、山西、河北、安徽、新疆及海南六省,已领先一步走出河南。

以轻资产方式走出省外,显然是一项更为稳妥的计划。从企业管理的角度来讲,任何业务都存在着管理半径的问题,超出一定范围后,沟通成本,工作效率,管控能力都会下降,并直接体现在企业的盈利能力上。也正因为这原因,过去20年里,建业一直坚持省域化战略,聚焦并下沉河南市场,也是出于缩小管理半径的考虑。但当企业发展到可以走出去的阶段,更为轻盈的代建业务先行自然是风险更低,更为稳妥的选择,尤其考虑到建业当前还在阶段性提升内部管控的战略巩固期内。

理想的状况是,轻资产出省后,进一步提升建业品牌在省外的接受度,同时又起到熟悉市场,熟悉合作伙伴,熟悉区域资源的侦察兵作用,等到建业准备重资产投资时,也更容易做到知己知彼。轻重资产的业务协同,预期在“服务大中原”的新战略目标下更为紧密。

在物业方面,通过代建其他中小开发商的项目,建业也同时获得了这些项目未来物业管理服务的获取优势。于往绩,中原建业几乎所有的项目拥有人均聘请建业新生活(09983.HK)为其提供物业管理服务,理论上,中原建业未来的发展,能有力的帮助建业新生活获得更多的管理面积。这些协同优势随着中原建业的上市,都将更为清晰的展现在投资者面前。

✽本文转载自互联网,请读者仅作参考,并自行核实相关内容(承兑)。